插装阀

威高骨科:骨科植入医疗器械全能优等生实现高端产品进口替代

著名人类学家玛格丽特·米德曾和学生们讨论过一个问题——到底什么是人类文明的最初标志?很多学生们猜想的是鱼钩、石器、火等等。然而米德说,人类文明最初的标志是我们得知了“一块折断之后又愈合的股骨”,这在某种程度上预示着人类慢慢的开始懂得帮助困难中的同类。

现如今,治愈骨伤这一人类文明的标志已发展成为一个全球百亿美元规模的市场。这样的产品使用量大、种类非常之多的市场,成为了医疗器械巨头的必争之地,随着人口老龄化、意外性创伤等因素的持续增长,以及新兴医疗技术发展,全球骨科医疗器械市场持续成长,预估 2025年增长至515.0亿美元。

在此背景下,国内骨科器械赛道佼佼者山东威高骨科材料股份有限公司(以下简称:威高骨科)即将登陆科创板,威高骨科此次拟公开发行股票不超过4141.42万股,拟募资18.81亿元,主要投资于骨科植入产品扩产、研发中心建设、营销网络建设3个项目。

威高骨科成立于2005年,业务覆盖骨科医疗器械的研发、生产和销售,基本的产品包括骨科植入医疗器械以及骨科手术器械工具。

从细致划分领域来看,骨科四大细分领域分别是创伤类、脊柱类、关节类和运动医学。其中,创伤类为最大的细分市场,占比 29.80%;脊柱类排名第二,占比 28.23%;关节类排名第三,占比 27.77%。

威高骨科设立之初,产品布局主要为脊柱类、创伤类骨科植入医疗器械,定位国内中高端市场,产品质量对标国际领先水平。成立当年,公司脊柱后路内固定系统(SINO)就取得产品注册证,是首批国产脊柱内固定系统之一。

随着不断地探索与发展,威高骨科从始至终保持着产品高速更新迭代,公司研发并掌握了倒钩偏梯形螺纹技术、新型嵌入式马鞍形压环技术、半开口弹性臂经皮微创技术、组织特异性牵拉技术等多项核心技术,其中公司自主研发的倒钩偏梯形螺纹技术和新型嵌入式马鞍形压环技术,极大的提升了脊柱螺钉的安全性和可靠性,在更为适合亚洲人瘦小体型的同时,亦可减少对周围组织的干扰,对骨组织的愈合更加有利。

截止目前,威高骨科及子公司拥有282项医疗器械产品备案,其中第I类产品备案191项、第II类产品注册证10项、第III类产品注册证81项。产品涵盖骨科脊柱类、创伤类、关节类及运动医学等骨科植入医疗器械、椎体成形系统及多种骨科植入配套手术器械领域超过20,000种不一样的规格的各类骨科医疗器械,能满足多种骨科治疗需求,是国内骨科医疗器械行业产品线最齐备的公司之一。

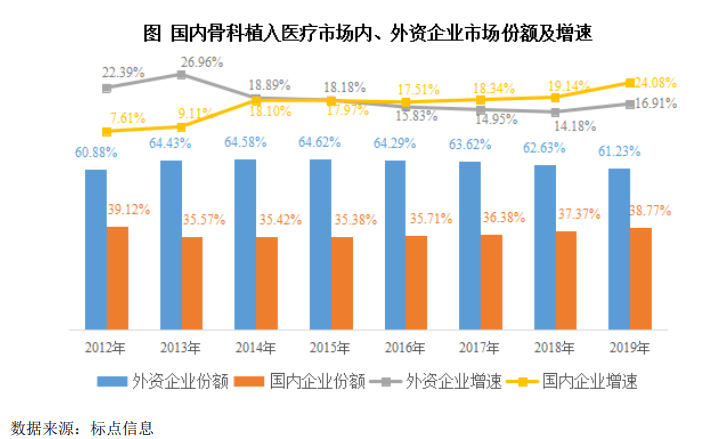

我国西医骨科起步较晚,直到新中国成立才有了正式的雏形,但在进入二十一世纪后,我国整体医药市场蒸蒸日上,外资企业纷纷来华掘金,它们通过收购本土企业、引进新产品等方式来逐步扩大市场优势,国内企业的市场占有率也受到冲击逐渐减小。

不过在与跨国公司竞争和学习的过程中,国内企业的技术、工艺、研发和管理上的水准也都得到了较大的提升,并开始逐渐打破行业被外资巨头垄断的竞争格局。

2016 年,在分级诊疗推行及医保报销制度向国产品牌倾斜、国产品牌形成完整产品组合、国内优势企业具备一定品牌影响力等因素的推动下,本土企业的市场增速连续四年超过外资企业,2019 年市场占有率回升至 38.77%。

威高骨科深耕骨科植入医疗器械领域多年,顺应行业发展的新趋势,较好地把握了国产高端产品进口替代的历史机遇,2019 年度,威高骨科在国内骨科植入医疗器械领域的整体市场占有率位居国内厂商第一,全行业第五,各细致划分领域均排名靠前。

招股书显示,2018年至2020年,威高骨科分别实现盈利收入约为12.11亿元、15.74亿元和18.24亿元,复合增长率达22.71%;归母净利润3.24亿元、4.42亿元和 5.58亿元,复合增长率达31.21%,整体呈现快速且平稳的增长趋势。

报告期内公司脊柱类、创伤类和关节类三大基本的产品销量持续上涨,2020年度分别为190.92万件、284.07万件和24.07万件,实现盈利收入81,699.25万元 、53,757.02万元和40,655.78万元 ,同比增长6.14%、21.75%和33.77%,其中关节类产品单价还由21.56 元/件上涨到了24.07元/件,可见威高骨科的产品十分好卖。

毛利率方面,报告期内威高骨科的综合毛利率分别是79.55%、82.52% 和82.36%,均高于行业平均值且处于行业前列。2019年较2018年毛利率提升较多的原因主要在于,一方面,公司响应国家高值医用耗材领域“带量采购”政策,加大了通过配送商向终端医院做销售的比例,在这种配送模式下,公司产品价格相比来说较高,随着配送收入占比不断的提高,综合毛利率水平也得到了提升;另一方面,公司不断加大研发力度、持续推动产品迭代和升级,也有效提升了产品毛利率。

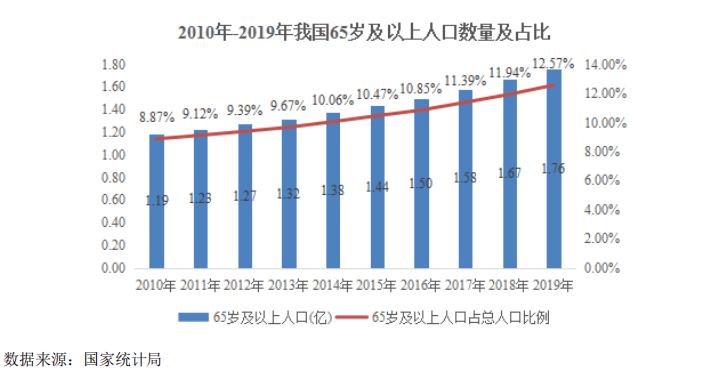

骨科疾病发病率与年龄相关性极高,近年来我国人口老龄化的程度持续加深,多个方面数据显示,自2010年至2019年,我国65岁及以上人口数量从1.19亿增加至 1.76亿,整体增长48.00%。

不仅仅是高龄人群,运动人群、久坐人群也正随着民众的生活方式改变持续不断的增加,有多个方面数据显示,预计截止到2025年我国的运动人群能够达到5亿多人,随之运动损伤类疾病将会大幅度上升。2018年骨科关节市场规模达到了72亿,基于每年同比增长21%,预计2025年市场规模将会达到220亿。

其次,近年来我们国家的经济迅猛发展,居民的消费水平逐年提高,慢慢的变多的居民更加关注自身健康,我国卫生总费用由2010年的2万亿元增长至2018年的 5.91 万亿元,增幅达到了 195.90%;人均卫生支出也由1,490.06 元增长至4,236.98元,增幅为184.35%。

国家在医疗器械行业的政策层面上也给予了非常大的支持,鼓励国内医疗器械行业自主研发,加快成长以满足替代医疗器械进口的需求,同时对国内医疗器械行业有了更为严格和明确的监管标准,以保证我们国家医疗器械行业健康迅猛发展。

未来不管是基于我国庞大的运动、老龄化人群还是国内骨科销售的上涨的速度来看,骨科医疗器械领域都将迎来巨大机遇,是当之无愧的黄金赛道。

不过骨科医疗器械行业作为一个多学科交叉、知识密集型的高技术行业,持续的研发创新是丰富产品品种类型、提升产品性能的重要前提,威高骨科作为国内骨科医疗器械龙头公司之一,2018年至2020年,研发投入分别为4,806.04万元、7,409.11 万元和 8,246.32万元,最近三年研发投入金额居行业前列,为威高骨科在各产品领域持续奔跑不断赋能,公司已拥有境内发明专利44项,境外发明专利2项,业内拥有三类医疗器械注册证最多的公司。

未来威高骨科将基于现有核心技术对脊柱类、创伤类、关节类及运动医学类骨科植入医疗器械产品做研发,优化现有产品组合,进一步丰富公司的产品线,为市场提供更全面的骨科疾病治疗产品。

另外,威高骨科现有产能已有陷入瓶颈之势,难以满足市场规模的加快速度进行发展,因此本次上市后,公司将基于目前先进的生产的基本工艺及质量管理体系等逐步扩大公司脊柱类、创伤类、关节类骨科植入医疗器械的生产能力,提升公司的生产规模,增强公司的竞争力,以满足迅速增加的市场需求。

威高骨科作为国内骨科医疗器械有突出贡献的公司之一,深耕行业多年,为我国骨科医疗器械行业作出了杰出贡献。公司未来将逐步提升自身的优势地位,搭建多功能的骨科研发平台,提高研发效率,丰富骨科产品管线,致力于为骨科患者提供高适应性、高品质的骨科植入医疗器械产品,不断完成对进口产品的替代,并逐渐走向海外市场。返回搜狐,查看更加多